让不懂建站的用户快速建站,让会建站的提高建站效率!

若是不想错过“债文新说”的精彩实质,就赶快星标⭐咱们吧!

]article_adlist-->

若是不想错过“债文新说”的精彩实质,就赶快星标⭐咱们吧!

]article_adlist-->

]article_adlist-->

]article_adlist-->今天想聊一聊利率债。

先说论断:

利率债现时应仍然以避险为主。关于久期过长的账户,忽视把久期降到3Y或以内的水平,在收益率结构目下倒挂的状况下,忽视不继承杠杆器用,只是对利率债有欠配且久期过短的账户来说,不错继承随跌随买的策略。

主要逻辑有三:

1、经济基本面天然可能变得愈加安详,但依然莫得弹性,压力也莫得十足排除。

2、利率债的此轮移动单纯由货币策略所致。

3、货币策略短时很难松下来。

具体张开:

1、现时的经济环境莫得发生转向

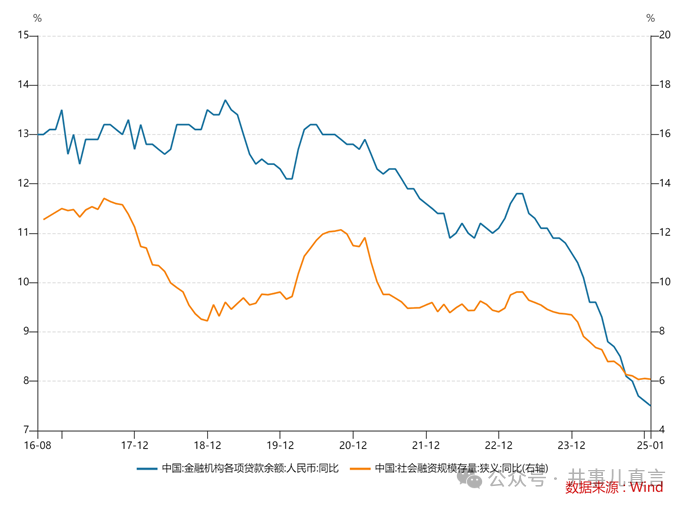

率先,贷款数据和狭义社融数据还在向下,清楚企业住户的财富欠债表照旧收缩状况,唯独政府的财富欠债表在扩展,这个结构和之前比,莫得显耀变化。

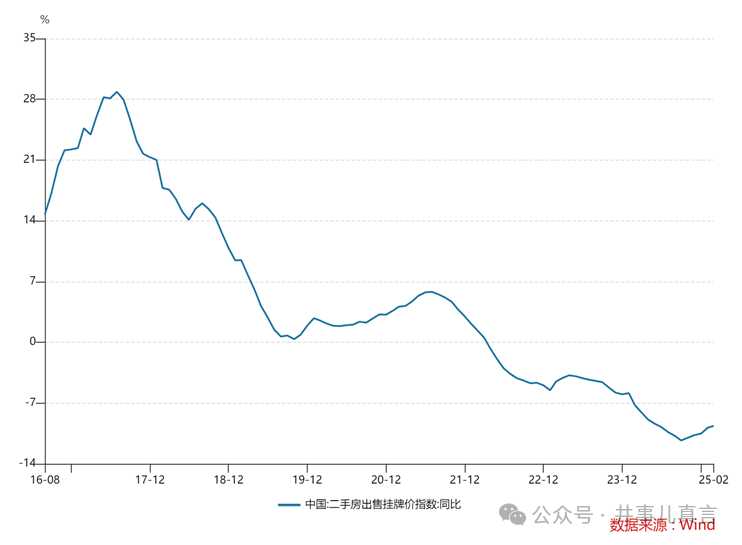

其次,二手房价钱的规复仍然偏缓,且仍然莫得解脱深度下落的状况,房价和奢靡的恶化轮回还在握续。

经济后续可能会变得安详一些,但仍然莫得弹性。目下的经济亮点主要在于两点:一是发达国度的信用重建会从金融属性的角度股东一轮温文的工业品通胀,从而导致咱们的工业库存有所增多;二是地产在周期深嗜深嗜下确已出清。但很显然,在莫得显然的去产能策略或更强力的地产策略拉动下,这些改善是莫得弹性的。

至于最近热议的科技和传媒上的打破,天然能增多豪情,但客不雅上这些行业在经济中的体量照旧太小,况兼,这些非周期的身分不会对基本面存在那么快的作用。

因此,与好多东说念主合计经济基本面是导致市集下落的首要元凶不同,我合计,让市集下落的,更多是央行货币策略的单纯性收紧。

2、对货币策略的一些见解

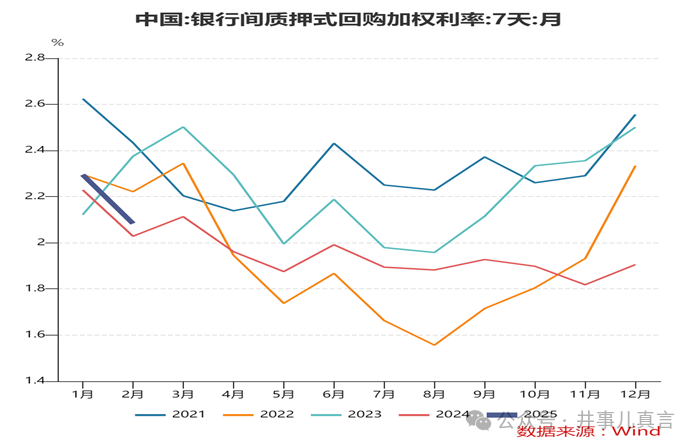

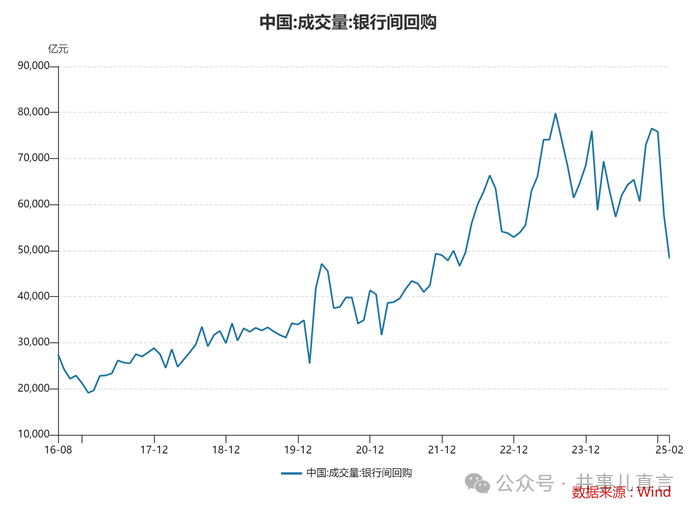

货币策略收紧很可动力于央行在经济空窗期内,将想法暂时性调向控长端利率。从R007来看,近期货币策略趋势收紧的步履很是显然。

3月总体货币策略好像率仍然偏紧,这会络续压制利率债的行情。

1)在现时经济配景下,收紧货币策略对贷款及基本面所产生伤害是打扣头的。

一是现时存在着一些流动性罗网的迹象,因此,在多数流动性堆积在银行体系后,撤走部分流动性,会影响银行配债资金,但对贷款资金的影响相对小;

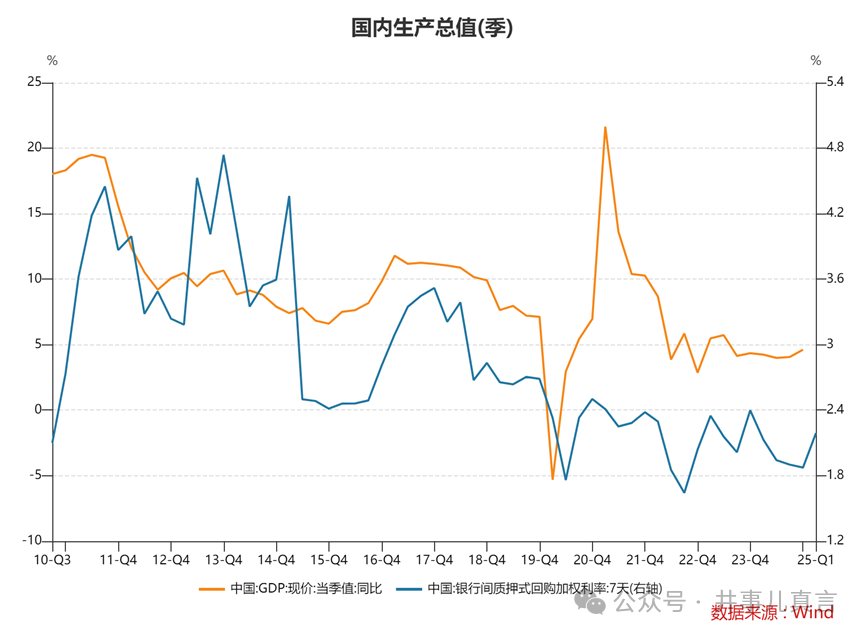

二是自2023年后,形状GDP增长变化不大,即使在这次资金利率回升后,资金利率也只是回到此段区域的中位数把握。

2)长端利率的推崇委果是极度的。

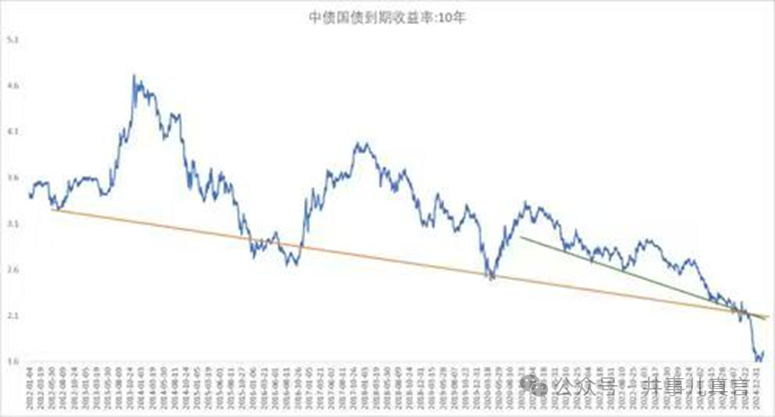

客岁12月10Y国债收益率顷刻间出现了很是剧烈的下滑,且跌破了长期下滑的相沿线,目下看,即使10Y国债收益率回到原本的相沿线下轨的位置,所对应的收益率位置也会在2%把握。因此,长端收益率仍然显然偏离,但资金利率莫得显然偏离,在经济恒定的假定下,货币策略短期可能只紧不松。

3、对利率债的见解

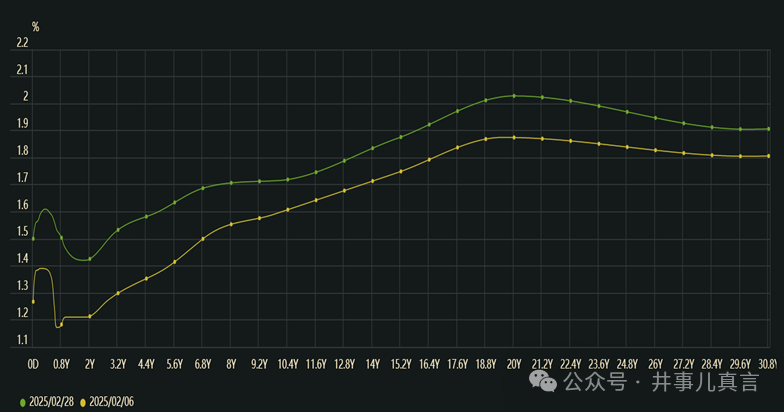

在这个环境下,若是货币策略不松或络续紧,独一需要牵挂的问题是长端利率会自我负反映。毕竟目下来看,负反映的结构是存在的:资金利率远高于长端以致超长端收益率,若市集加杠杆,独一的赌注便是利率下行后,财富端的成本利得收益会补上这部分利差。目下看,这个赌性在收益率此轮移动后,仍是显然收缩,比如参加2月后,市集拆借步履显然寡淡起来。

当今市集豪情也还莫得自我坍弛,策略对市集底线的摸索可能还会络续。自2月上旬后市集移动以来,扫数弧线的移动基本是平坦化的,目下的市集还没到自我踩踏的过程,若是货币策略尝试络续栽植利率,这个空间目下看还在。

利率债现时应仍然以避险为主,严慎以左侧想维抄底。关于久期过长的账户,忽视把久期降到3Y或以内的水平,在收益率结构目下倒挂的状况下,忽视不继承杠杆器用,只是对利率债有欠配且久期过短的账户来说,不错继承随跌随买的策略。

(转自:债文新说)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP