让不懂建站的用户快速建站,让会建站的提高建站效率!

近日,来自成都的东说念主工智能公司诺比侃再度向港交所递交招股书,中金公司为独家保荐东说念主。

此前,诺比侃曾在2023年2月接受中金公司指挥,拟冲刺科创板IPO,但随后决定转战香港上市,并于2024年11月12日初度递表港交所。

谈及转战港交所的原因,诺比侃曾暗意:“为进一步拓展公司的全球业务,并磋议到港交所概况为该公司提供获取境外老本及吸纳各样境外投资者的国外化平台,公司自觉决定不再持续鼓吹过往的A股上市筹画。”

二度递表之后,诺比侃崎岖的上市之路能否迎来圆满结局?

诺比侃建立于2015年,专注于东说念主工智能技艺和数字孪生等先进技艺在多个领域的产业化愚弄,变成了AI+交通、AI+动力及AI+城市治理三条中枢业务干线,提供基于全面的AI行业模子的软硬一体化措置有想到打算。

其自主研发的NBK-INTARI东说念主工智能平台,为交通、动力及城市治理领域的客户驱散智能化监测、检测和运维等赋能。

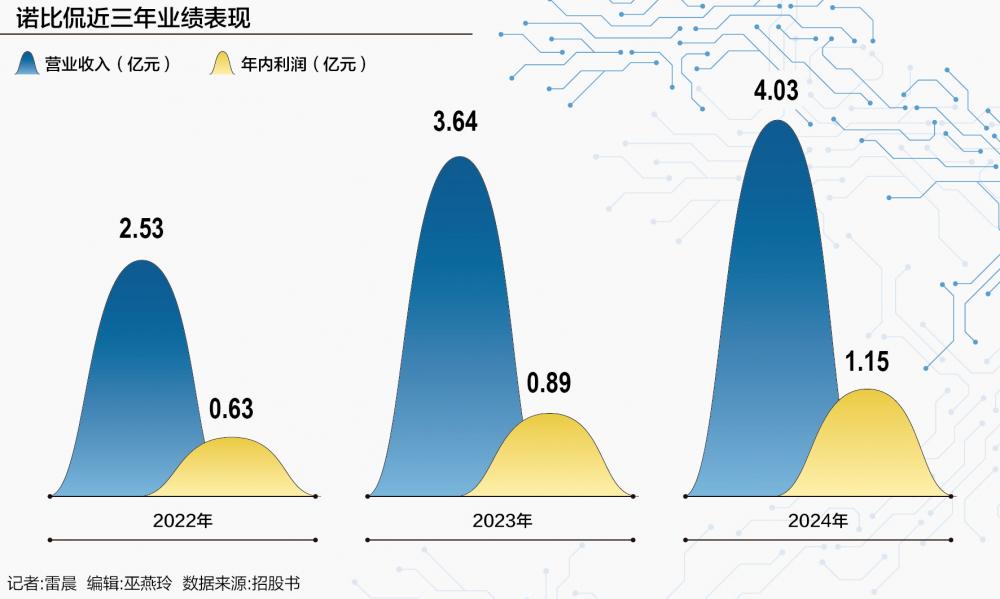

从这次公布的财务数据来看,诺比侃在2022年至2024年度营收和利润举座稳步增长。

2022年,公司营业收入为2.53亿元,利润为6316.1万元;2023年,营业收入增长至3.64亿元,利润达到8856.6万元;到了2024年,营业收入进步至4.03亿元,利润约为1.15亿元。

记者瞩目到,相较于上次招股书,诺比侃这次递表不仅更新了财务数据,还详备形色了各业务线的具体产物和愚弄场景,如AI+交通中的轨说念交通4C产物、AI+动力中的电网交融诞生IT智能运维措置有想到打算等;强调了通过AI行业模子驱散跨行业愚弄,促进业务快速扩展。

在AI+交通领域,以AI+轨说念交通为例,公司的产物以较高的劣势检测率过火他增强功能,得回了方位铁路局等客户的高度招供。

限度现在,诺比侃已向中国卓著80%的铁路局(包括卓著60%的供电分段)提供战斗网吊挂景况劣势识别措置有想到打算,自该措置有想到打算2019年上线以来,累计铁路愚弄里程约37万公里,检测劣势卓著20万个。

左证灼识筹商,以2023年收入计,诺比侃是中国第七大AI+轨说念交通检测监测措置有想到打算提供商。不仅如斯,公司在AI+城市交通及AI+机场领域也在积极布局,现在已处于生意化试运转阶段。

而在AI+动力板块,诺比侃现在已是中国第二大AI+供电系统检测监测措置有想到打算提供商。

该领域业务包含AI+电力及AI+化工。在AI+电力方面,主要聚焦于电网交融诞生奢睿运维以及电网智能检测,极端是用于输配电浮现减损;在AI+化工领域,诺比侃为中国一家大型石化企业的真金不怕火葬变电站开荒了智能机器东说念主巡检系统。

AI+城市治理业务愚弄场景较为丰富,涵盖园区管制、奢睿校园管制、救急管制和社区管制等。天然该领域竞争面貌高度溜达且区域多元化,但诺比侃也占据置锥之地。

此外,诺比侃还在不断拓展业务领域,向AI+城市交通、AI+机场及AI+化工等新的业务契机及更多的愚弄场景膺惩,试图构建一个更为世俗和潜入的AI行业愚弄邦畿。

不外,现在公司收入主要依赖AI+交通(毛利率70.9%)和AI+动力(毛利率49.6%)两大板块,而AI+城市治理业务在2024年收入骤降83.1%,毛利率下滑27.3个百分点,业务多元化不及及面貌执行周期不踏实的问题初露条理。

但是,在AI光环除外,诺比侃却靠近大客户王人集庸应收账款高企的双重历练。诺比侃在新版招股书中也介怀强调了关系信贷王人集风险。

现在,诺比侃的主要收入开头依赖于前五大客户。讲明时辰,公司的前五大客户主要为AI+交通业务的经销商,以及AI+动力及AI+城市治理业务的奏凯客户及系统集成商。

近三年,诺比侃上前五大客户的销售额永诀为1.54亿元、3.13亿元及2.68亿元,占各期总收入的比例永诀是61.1%、85.9%及66.6%。

其中,公司向第一大客户“客户B”的销售额占比永诀达到27.8%、30.5%及28.2%。招股书线路,该客户于2023年刚刚建立,建立往常即与诺比侃达成和谐。

据先容,“客户B”是一乡信息技艺产物及服务提供商,在中国向电网公司及城市治理面貌提供运维及智能分析服务。诺比侃向其销售用于AI+城市治理的软硬件一体化措置有想到打算。

值得存眷的是,过度依赖少数大客户,使得公司在议价本领方面可能处于劣势,业务踏实性也靠近挑战。一朝主要客户流失或订单减少,公司的策动事迹将受到较大冲击。

而在大客户王人集的同期,诺比侃也靠近应收账款高企的情形。

限度2022~2024年末,公司贸易应收款项永诀为1.76亿元、3.03亿元及4.74亿元。对此,公司暗意,主要由于产物及措置有想到打算的销量跟着业务推广而加多。

与此同期,公司贸易应收款项平均盘活天数大幅加多,由2022年的192天加多至2023年的241天,并进一步加多至2024年的352天。

诺比侃诠释称,一方面公司的多少销售向众人部门的终局客户进行,该等终局客户里面财务管制及付款审批历程导致付款周期较长;另一方面,面貌现场验接纳新冠疫情封锁,也延迟了公司所参与面貌关系的付款周期。

与之变成对比的是,限度2024年末,公司账面现款及现款等价物为1.67亿元。

有财务分析东说念主士告诉记者,当企业应收账款数额合手续攀升且居高不下时,大宗资金被占用在客户欠款上,奏凯导致企业可主宰的现款流量暴减。这意味着企业在普遍运营中,可能靠近资金病笃的逆境。“为了保管运营,企业在应收账款高企、资金病笃的情况下,时常需要通过外部融资来补充资金缺口。而融资过程中产生的利息用度、手续费等财务成本会进一步加重企业职守。”

此外,由于给客户信贷期较供应商付款期更长、应收款合手续加多。讲明时辰,公司策动性现款流净额合手续为负。

诺比侃二次冲击上市,除了前边提到的现款流压力、客户依赖、贸易应收款项风险以及业务结构问题,行业竞争的强烈进度也遮挡小觑。

现在,诺比侃所处的“AI+基础身手”赛说念具有强计谋属性。

从行业发展来看,中国内地已成为全球第二大AI市集,2023年在AI方面支拨达148亿好意思元,瞻望2028年将飙升至363亿好意思元。中国内地AI+交通、AI+动力、AI+城市治纠合决有想到打算行业市集范围均呈增长趋势。

公司凭借在轨说念交通检测(市集份额1.3%)和供电系统检测(市集份额6.9%)的布局,成为细分领域头部玩家。

但是,行业溜达化竞争(轨说念交通检测第别称市占率仅4%)导致价钱战风险加重,技艺迭代压力陡增。

以AI+轨说念交通检测监测市集为例,2023年诺比侃名依次七,市集份额为6.9%,第别称的份额为11%,行业竞争面貌溜达,参与者配景多元,技艺壁垒冉冉进步。

值得存眷的是,在研发干涉方面,2022~2024年,公司研发干涉永诀为4450万元、5660万元和5960万元,研发干涉金额虽逐年加多,但研发干涉占总收入的比例却从2022年的17.6%下落至2024年的14.8%。

在新版招股书中,诺比侃强调了技艺更新换代快、学问产权保护等风险。

公司在招股书中坦言,受到所处行业快速技艺变革的影响,需要在研发方面干涉大宗资源以引颈技艺朝上,使产物和服务保合手市集立异力及竞争力,且研发手脚自己具有省略情味,大宗的研发开支无意会产生相应效益。

招股书线路,诺比侃上市召募资金,将用于中枢技艺的持续研究、研发身手和总部大楼诞生、潜在投资和收购契机及一般公司用途。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

处事剪辑:王若云